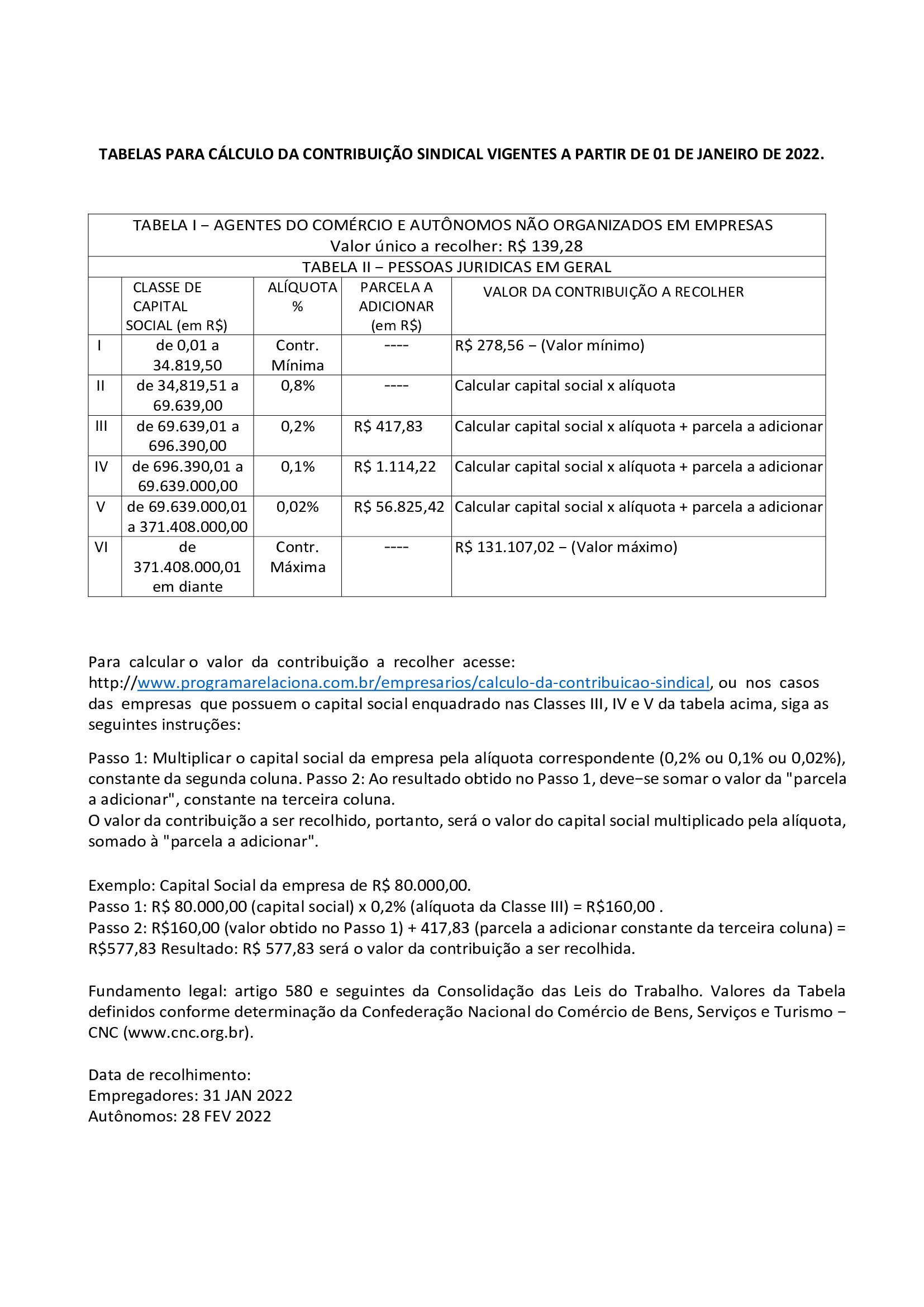

Para calcular o valor da contribuição a recolher, por favor entrar em contato pelo e-mail: info@sagasp.com.br ou o telefone (11) 3229-8055.

Preencha as informações abaixo e envie sua dúvida. Nossa equipe irá entrar em contato o mais rápido possível!

Tenha acesso às notícias e atualizações do SAGASP diretamente no seu e-mail.

Preencha as informações abaixo para receber as convenções coletivas diretamente no seu e-mail.

Preencha as informações abaixo para associar-se ao SAGASP: